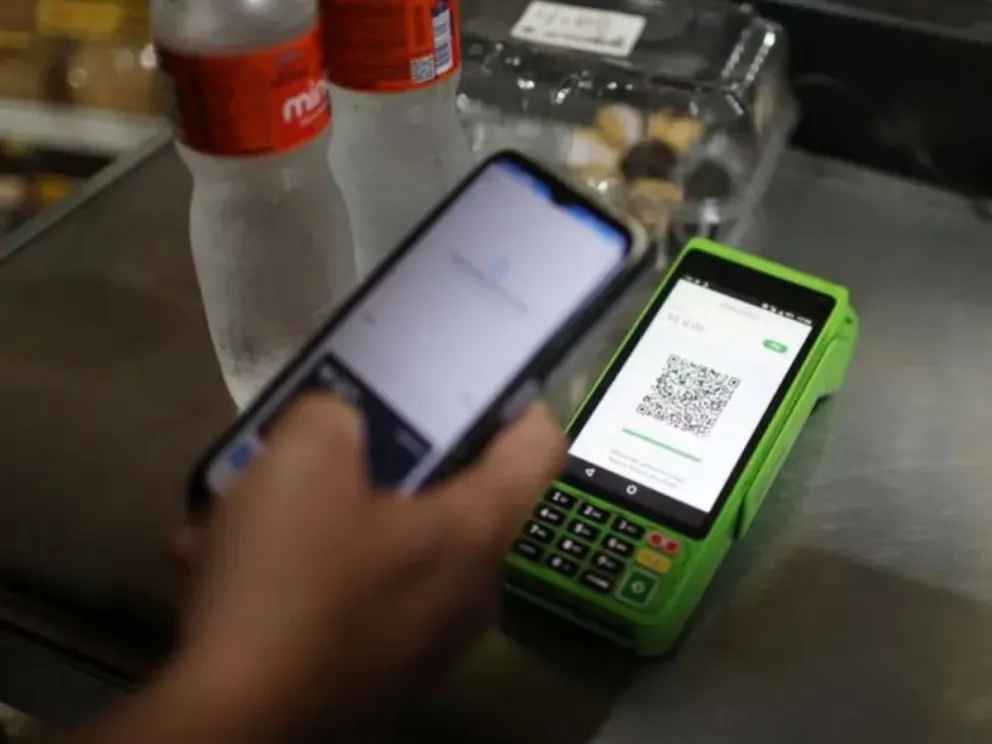

Deuda en rojo: la mora de las familias se dispara y ya roza el 30% en billeteras virtuales

La situación financiera de las familias argentinas muestra señales de tensión creciente. De acuerdo con datos del Banco Central de la República Argentina, cerca del 30% de las deudas tomadas a través de billeteras virtuales presenta más de 90 días de atraso, mientras que en los bancos tradicionales la mora supera el 11%, alcanzando su nivel más alto desde 2004.

La información, procesada por la consultora 1816, confirma que la morosidad viene en aumento desde hace 16 meses consecutivos. Lejos de tratarse de casos aislados, el fenómeno se extiende a todo el sistema financiero: en 28 de los 30 bancos analizados creció el volumen de préstamos con demoras.

Desde la consultora lo definen como un “fenómeno macro” y advierten que el principal factor detrás de esta dinámica es el elevado costo del crédito. “Siguen muy altas en términos reales por diversas razones, incluyendo justamente la elevada morosidad, pero también lo difícil que es prever la política de tasas del Gobierno en el esquema monetario actual”, señalaron.

En términos concretos, los préstamos personales en bancos mantienen una Tasa Nominal Anual (TNA) cercana al 70%, que se traduce en un costo financiero total que ronda el 100% anual. En entidades no financieras —como billeteras digitales, cadenas comerciales o prestamistas de créditos rápidos— el costo puede superar ampliamente el 500%.

En este segmento, la mora alcanzó en febrero el 29,9%, un nivel sin antecedentes y tres veces superior al de hace un año y medio. Incluso casos puntuales reflejan la tendencia: la billetera Mercado Pago registró un aumento en su ratio de irregularidad, que pasó del 5,5% al 14,7% en el último año.

En los bancos tradicionales, la situación también se deteriora. La mora de las familias pasó del 10,6% en enero al 11,2% en febrero, cuadruplicándose en comparación con octubre de 2024. En paralelo, el incumplimiento de empresas se mantiene más bajo, lo que evidencia que el impacto golpea con mayor fuerza a los hogares.

“El dato consolida la idea de que hay una economía con récord de PBI e incluso de consumo privado, pero que al mismo tiempo está mostrando dificultades para derramar en amplios sectores de la sociedad”, concluyó 1816.

El informe también advierte sobre una dinámica económica desigual: mientras sectores como el agro, la energía y la minería muestran fuerte crecimiento, actividades intensivas en empleo como la industria, la construcción y el comercio evidencian debilidad.

En este contexto, el ministro de Economía Luis Caputo sostuvo que es clave “seguir bajando la inflación, que bajen las tasas y que los bancos den plazos para que la gente se vaya acomodando”, y consideró que la situación “no es problemática a futuro”.

","ad_server_empresa":"Troop","alto":"430","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://noticiasdelacalle-s3.cdn.net.ar/s3i233/2025/06/noticiasdelacalle/files/01/62/16255/463fac1940970f7ae7574542b4035b2a1caa4f0d81d9bd4cc49812774d944585.jpg","image_mobile":null,"url":"https://agro.misiones.gob.ar/","url_mobile":null,"target":"_blank","target_mobile":null}])

","ad_server_empresa":"Troop","alto":"430","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://noticiasdelacalle-s3.cdn.net.ar/s3i233/2026/01/noticiasdelacalle/files/02/50/25037/f2d9cf75802ee6c71a086f4cea67ee27d0a402b7ba9ac53a1201c045beec7ab4.jpg","image_mobile":null,"url":null,"url_mobile":null,"target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"430","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://noticiasdelacalle-s3.cdn.net.ar/s3i233/2025/11/noticiasdelacalle/files/02/25/22581/723c20db01f1b39acc5e9c6d4756bd9bafd208b1d98bc70e0aedc93bb4371c14.gif","image_mobile":null,"url":"https://misiones.gob.ar/","url_mobile":"https://misiones.gob.ar/","target":"_blank","target_mobile":"_blank"},{"id":"33","zonas_id":"33","zona":"Banners 300x430 inferior","ad_server":"Ad Server Troop","denominacion":"41 años","banners_id":"170","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"430","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://noticiasdelacalle-s3.cdn.net.ar/s3i233/2026/03/noticiasdelacalle/files/02/65/26587/769f089f72834cbc7e63887f06ca18d582c658d19ed30bafb90b2294a894395d.jpg","image_mobile":null,"url":null,"url_mobile":null,"target":"_blank","target_mobile":"_blank"},{"id":"33","zonas_id":"33","zona":"Banners 300x430 inferior","ad_server":"Ad Server Troop","denominacion":"Depor9","banners_id":"189","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"430","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://noticiasdelacalle-s3.cdn.net.ar/s3i233/2026/04/noticiasdelacalle/files/02/85/28585/fb2c42735eec6dc7baf75a195c2719a5f01db77ef7fcdc5a816f53bb4f65248c.jpg","image_mobile":null,"url":null,"url_mobile":null,"target":"_blank","target_mobile":"_blank"},{"id":"33","zonas_id":"33","zona":"Banners 300x430 inferior","ad_server":"Ad Server Troop","denominacion":"Erase una vez","banners_id":"217","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"430","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://noticiasdelacalle-s3.cdn.net.ar/s3i233/2026/05/noticiasdelacalle/files/03/00/30076/2dcb58dd2df1c5b0d5cab1b012412caf2327fdecafc97928d5ba62af00a05704.jpg","image_mobile":null,"url":null,"url_mobile":null,"target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"250","ancho":"970","alto_mobile":"100","ancho_mobile":"320","image":"https://noticiasdelacalle-s3.cdn.net.ar/s3i233/2024/10/noticiasdelacalle/files/94/9466/6dd6e16f212e398e32d4334b9474945f6271faadeedd7626d661856b7a004e27.jpg","image_mobile":"https://noticiasdelacalle-s3.cdn.net.ar/s3i233/2024/10/noticiasdelacalle/files/94/9468/aad3ff2664532fe1a7b9707694d574ecf5d90c77afffe78f475b3fdb079243ea.jpg","url":"https://servicios.industria.misiones.gob.ar/","url_mobile":"https://servicios.industria.misiones.gob.ar/","target":"_blank","target_mobile":"_blank"},{"id":"4","zonas_id":"4","zona":"Banner principal portada","ad_server":"Ad Server Troop","denominacion":"Misiones Biodiversidad","banners_id":"56","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"250","ancho":"970","alto_mobile":null,"ancho_mobile":null,"image":"https://noticiasdelacalle-s3.cdn.net.ar/s3i233/2024/11/noticiasdelacalle/files/98/9859/48f2b10e017dd50b3f5d9ac68eebfcb65f06db3b04d73ad8c6d5cf912e697b7b.jpg","image_mobile":null,"url":"https://ecologia.misiones.gob.ar/","url_mobile":null,"target":"_blank","target_mobile":null},{"id":"4","zonas_id":"4","zona":"Banner principal portada","ad_server":"Ad Server Troop","denominacion":"Ecologia Nov24","banners_id":"57","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"250","ancho":"970","alto_mobile":null,"ancho_mobile":null,"image":"https://noticiasdelacalle-s3.cdn.net.ar/s3i233/2024/11/noticiasdelacalle/files/01/00/10037/621f9db0030727ddce3e4bcb5e7236c747110232f53d1e4039a0c7c9e8ddad26.jpg","image_mobile":null,"url":"https://ecologia.misiones.gob.ar/","url_mobile":null,"target":"_blank","target_mobile":null}])